集合住宅向けにインターネットサービスプロバイダ(ISP)、いわゆるネット回線を提供しているギガブライズ。1997年2月設立、従業員数は約220名。ネットサービスの他、不動産関連サービスとしてVR(バーチャルリアリティー)の住宅展示場や社宅管理代行サービスなども行っている。ギガプライズの業績と株価の行方は?

集合住宅向けネット接続サービスのギガプライズ(3830)、成長継続!?(2020年7月4日投稿)

■基本情報(2022年5月20日時点)

- 株価:943円(10年来高値:2,750円)

- 時価総額:161億円

- 予想PER:8.5倍

- PBR:2.61倍

- 予想配当利回り:0.53%

- 自己資本比率:44.3%

- 会計基準:日本基準

■ギガプライズの業績は?

ギガプライズの2022年3月期の売上高は158億円、営業利益22.4億円。収益認識基準の変更適用の影響で単純に前年度と比較できなくなった。ギガプライズが決算説明資料で公表している資料によると、従来基準では、売上高168億円(前年比+6.2%増)、営業利益24.9億円(前年比+15.3%増)と増収増益となっている。

ギガプライズの売上総利益率は+27.0%(前年は+28.0%)、営業利益率は+14.2%(前年は+13.6%)と売上総利益率はそれほど高くないものの、販管費率が低いため、営業利益率は+10%を超えている。

■ギガプライズの事業内容と魅力は?

ギガプライズはHomeIT事業(売上高:156億円)と不動産事業(売上高:1.6億円)の大きく2つのセグメントが分かれている。しかしながら、HomeIT事業の売上高が大部分のため、HomeIT事業(いわゆるネット回線提供)に特化した企業と考えてよい。

HomeIT事業の売上高150億円のうち、フロー売上高は48.6億円、ストック売上高は101億円となっており、ギガプライズの魅力はサブスクリプション型の事業モデルになっている点だ。2022年3月末時点で累計で約90万戸に集合住宅向けのネット回線を提供しており、安定的に収入が入ってくる仕組みとなっている。

ギガプライズはOEMとして不動産会社のネット回線事業を代行してサービスを提供しているケースが9割となっており、ギガプライズというネット回線事業の会社名を聞かないかもしれないが、集合住宅向けでは圧倒的に存在感のある会社。

競合他社としては、大手通信キャリアのソフトバンク、NTT、auだけでなく、ケーブル回線のJcomやファイバーゲート、ブロードバンドエンタープライズなどが対象となる。

独立系のWiFiソリューション提供のファイバーゲート、規模拡大つづく!(2022年5月8日投稿)

マンション向けIoTサービスのブロードエンタープライズ、WiFiとスマートロック!(2022年5月8日投稿)

■ギガプライズの財務諸表は?

ギガプライズの自己資本比率をみると、44.3%とそれほど高くないものの、有利子負債は実質20億円ほどで問題はない。現預金は37億円もっている。ひとつ気になるのは、原材料および貯蔵品を13億円計上している点だ。インフラ企業であるものの、どのような棚卸資産を保有しているのか疑問は残る。

ギガプライズのCF(キャッシュフロー計算書)をみると、営業CFは+13.5億円、投資CFは△0.5億円、財務CFは△10.7億円と過去の有利子負債の返済に生み出したキャッシュを使っているのが現在の状況。有利子負債がなくなったときには現在の配当性向10%から大きく改善されることが期待される。

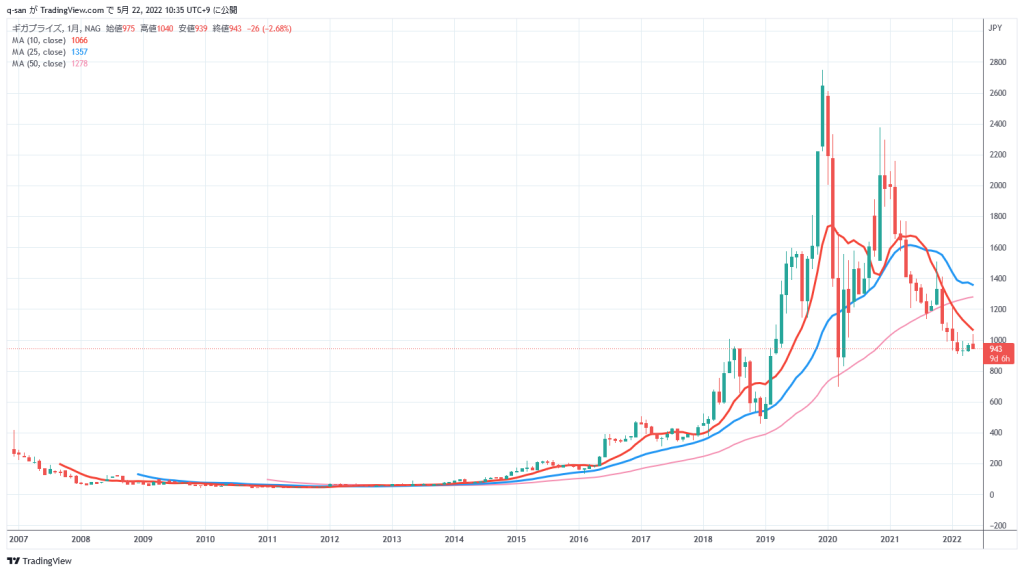

■ギガプライズの株価推移は?

ギガプライズの時価総額は約160億円と業績やストック売上高比率の高さを考えると割安感が大きいように思える。やはり気になるのは東証ではなく名証のみに上場しているため、日々の出来高がきわめて少ない。株主優待でクオカードを配っているものの、名証のままで人気化する可能性は少ない。どこかで東証に市場変更すれば、株価は倍くらいまでは簡単に上昇すると思われる。引き続き、ウォッチしたい銘柄のひとつ。

以 上