日本コロムビアなどのレコード会社をいくつか保有し、音楽事業を中心にさまざまな事業を展開しているフェイス・グループ(以下、フェイス)。コンテンツ事業としては、「Fans」というツイッターと連携したファンクラブビジネスが期待をあつめている。すでに登録している「Fans」のクリエイター数は3,200名を突破(2020年5月時点)。新型コロナウイルスの影響による外出自粛などにより、フェイスの「巣ごもり消費」に注目があつまる。足元のレーベル事業の業績は好調で、大幅な増収と黒字化を達成。今後の株価の行方は?

■基本情報(2020年9月4日時点)

- 株価:1,038円

- 時価総額:144億円

- 予想PER:131.0倍

- PBR:0.75倍

- 予想配当利回り:0.96%

- 自己資本比率:68.8%

- 会計基準:日本基準

■収益が大幅に改善、フェイスの業績!

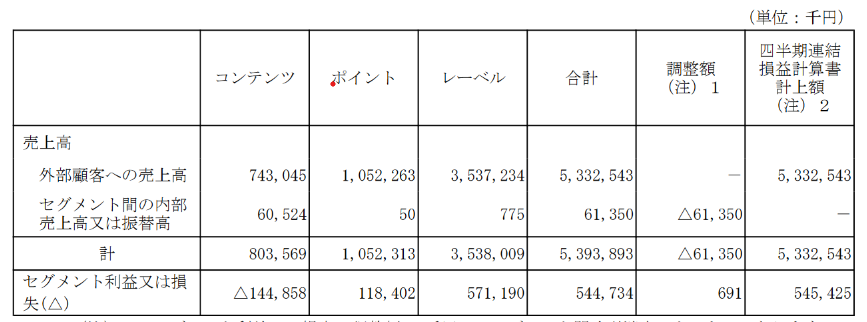

フェイスの2021年3月期の第一四半期の売上高は53.3億円(前年同期比+16.7%)、営業利益は5.4億円(前年同期は△0.5億円の赤字)と増収と黒字転換を果たした。いったい、フェイスに何が起きているのか?フェイスは第二四半期と第四四半期しか決算説明資料を公表していないため、大きく黒字展開した理由はわからないものの、決算短信によるとレーベル事業(レコード会社事業)の売上高(前年29.6億円→今回35.4億円)が急激に伸びたと説明している。その結果、コンテンツ事業の赤字を吸収し、大幅な営業黒字を達成することができた。現時点で2021年3月期の営業利益目標5億円を超過している。

■フェイスの事業内容は?

フェイスはレコード会社など音楽関連の事業を軸にビジネスをおこなっているコンテンツ・マネージメント会社と言ってよいかもしれない。売上高の約65%はレーベル事業(レコード会社)が占めている。レーベル事業で稼いでいるものの、コンテンツ事業である「Fans」や「PLUSTOKYO」(銀座)や「CROCKET MIMIC TOKYO」(六本木)という音楽を軸としたミュージックラウンジ(ライブハウス)が足を引っ張っている状況だ。ミュージックラウンジについては、新型コロナウイルスの影響が直撃し、2020年3月から一時、営業休止となった。

■なぜレーベル事業は大幅な増収となったのか?

フェイスの2021年3月期の第一四半期の売上高、とくにレーベル事業の売上高が急成長している。決算説明資料が公表されていないので、はっきりしたことは不明であるが、「巣ごもり消費」によるストリーミング配信の売上高が大きく伸びた可能性がある。日本の音楽市場はCD中心であり、ダウンロード配信やストリーミング配信については世界標準とはズレが生じていた。新型コロナウイルスの影響による外出自粛により、「Amazon Music Unlimited」「Apple Music」「Spotify」「LINE MUSIC」「Rakuten Music」「AWA」などのストリーミング配信の利用が増え、結果として日本コロムビアなどのレコード会社の収益が増えたことが想定される。

■フェイスの今後の株価の行方は?

フェイスは音楽を基軸にさまざまな事業を展開している。たとえば、BGMサービスだ。店舗などに時間・顧客層にあったBGMを独自につくり、配信するサービスをおこなっている。「CLOUD CASTING」というサービスでは芸能人やタレント、スポーツ選手などに仕事を依頼できるマッチングサービスを提供している。2021年3月期の第一四半期の業績はよかったものの、一過性の収益改善か見極めが重要だ。

もし、今回と同様に四半期ベースで営業利益5億円をかせげる事業構造にかわったならば、年間売上高250億円、営業利益20億円を見通すことができる。そうなった場合は、時価総額は300億円~500億円くらいは期待できそうだ(現在の時価総額は144億円)。たとえ、一過性の利益だったとしても、ここから大幅に株価が下落することは想定しにくい。引き続き、フェイスをウォッチしていきたい。

以 上