LPガス、液化天然ガス(LNG)、太陽光発電システムなどさまざまなエネルギー関連事業や新電力事業(小売電気事業)である「ミツウロコでんき」、フーズ事業(清涼飲料水の製造販売ほか)など多角的に事業をおこなっているミツウロコホールディングス(以下、ミツウロコ)。2021年3月期の第三四半期までは順調な決算だったものの、2020年12月中旬からの日本卸電力取引所(JEPX)のスポット取引価格高騰の影響で△25億円の下方修正をおこなった。ミツウロコの業績と株価の行方はどうなるのか?

■基本情報(2021年2月5日時点)

- 株価:1,320円(10年来高値:1,542円)

- 時価総額:823億円

- 予想PER:20.3倍

- PBR:0.99倍

- 予想配当利回り:1.74%

- 自己資本比率:63.5%

- 会計基準:日本基準

■ミツウロコの業績は?

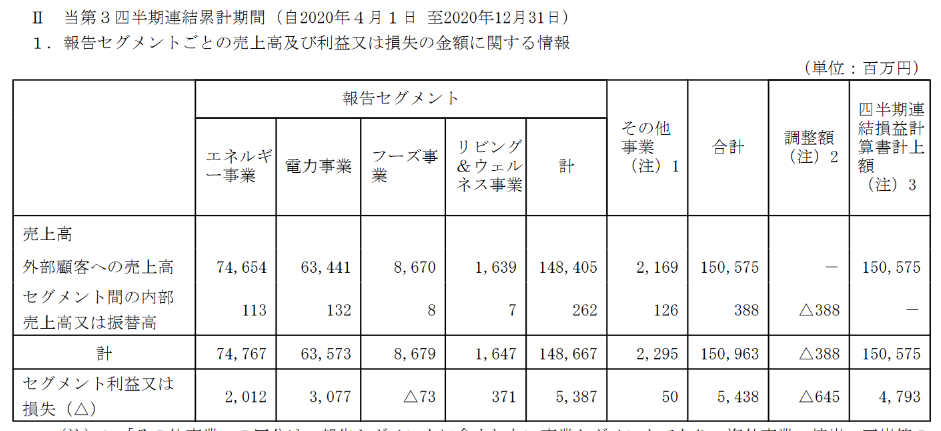

ミツウロコの2021年3月期の第三四半期の売上高は1,506億円(前年同期比△14.1%減)、営業利益は47.9億円(前年同期比+14.6%増)と減収増益だった。ミツウロコの事業を支えているのはエネルギー事業と電力事業だ。この2つの事業で大半の利益を稼いでいる。ミツウロコは決算説明資料を作成しておらず、他の企業にくらべて事業の進捗や内容がわかりにくい。年1回、ビジネスレポートが発行されている程度で、IRにそれほど積極的な企業ではない。

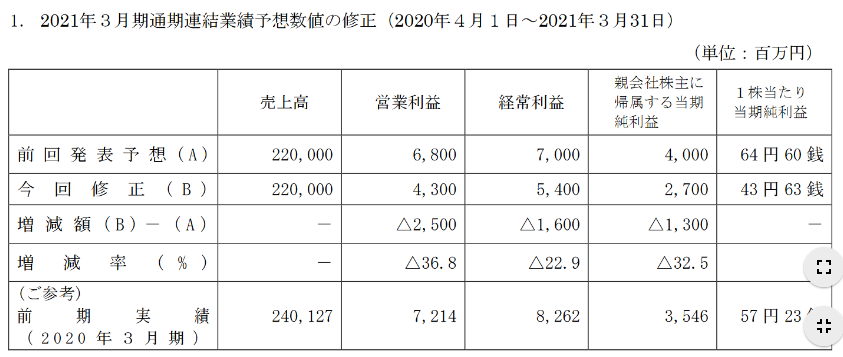

■業績見通しの下方修正!?

ミツウロコは2021年2月5日に決算発表をおこない、業績見通しの下方修正をおこなった。その理由は「2020年12月下旬以降、寒波に伴う電力需給の逼迫等を要因とした電力市場の価格高騰に伴い、電力仕入調達価格が高騰した結果、電力事業の売上原価が増加する見通しであるため、通期連結業績予想は前回発表予想を下回る見込みです。」としている。JEPXの電力卸価格の高騰があったものの、個人的にはミツウロコが△25億円のマイナス影響をうけているとは想定していなかった。

■ミツウロコの電源構成は?

ミツウロコが公表している2018年の電源構成(電力の調達割合)を見ると、JEPXの調達比率はたった1%。ミツウロコは調達価格のそれほど変わらない、FIT電気(再生可能エネルギーの固定買取制度価格)、自社発電などでJEPXの価格変動をほとんど受けないビジネスモデルと考えていたからだ。ミツウロコは自社で風力発電、バイオマス発電、メガソーラー(太陽光発電所)を持っており、他の新電力と異なり、JEPXへの依存率が低いと思われていた。その分、ほかの新電力にくらべて電力事業の利益率は低いものと考えていた。

下記の図はミツウロコの2018年実績の電源構成で、この2年くらいの間でミツウロコの電源構成は大きく変化している可能性がある。もし電源構成が大きく変更しているのであれば、「ミツウロコグリーンプラン」として環境にやさしい電気を主張してきた企業として、現在の電源構成を公表すべきだ。

■ミツウロコの株価の行方は?

ミツウロコの時価総額は約800億円。予想PERなどの株価指標的には割高ではない。新電力ではグリムスが決算発表して下方修正を実施せず、株価の上昇がつづいている。下方修正を発表したホープは株価低迷。イーレックスはまだ公表していない。新電力の事業モデル自体に不透明感があり、一時的にはミツウロコは売られるかもしれない。ただし、ほかの新電力とは異なり、ミツウロコはメガソーラーや風力発電、バイオマス発電などの発電事業をおこなっており、まだまだ成長余力は大きい。まずは年間発電量など含めて、積極的なIRなどの情報公開を実施してほしい。

以 上