小売・飲食などの対面店舗を中心に顧客マーケティングツール(アプリなど)を展開しているビートレンド(Betrend)。ビートレンドの製品は、平均解約率は1.4%程度で、毎月、売上高を確実に積み上げることができるビジネスモデルとしてアフターコロナ銘柄として期待されている。全体に占めるリカーリング売上高(積上げ型売上高)の比率は約72%。心配な点は年間売上規模が10億円程度と小さいことだ。

顧客情報管理サービスのビートレンド、会員の来店管理などワンストップで!(2021年6月13日時点)

小売・外食のDX支援のビートレンド、アフターコロナで従量課金売上は上昇か!?(2021年8月22日時点)

■基本情報(2021年11月19日時点)

- 株価:2,751円(10年来高値:10,500円)

- 時価総額:29億円

- 予想PER:48.2倍

- PBR:4.55倍

- 予想配当利回り:0%

- 自己資本比率:83.2%

- 会計基準:日本基準

■ビートレンドの業績は?

ビートレンドの売上高は7.4億円(前年比+17.9%増)、営業利益39百万円(前年比△51.6%減)の増収減益。ビートレンドの売上総利益率は+50.5%(前年同期は+57.1%)、営業利益率は+5.3%(前年同期は+12.8%)と利益率は悪化している。

ビートレンドは確実に売上規模は増加しているものの、売上総利益率の悪化により、売上規模は前年比+17.9%増加したものの、売上総利益額は3.6億円→3.8億円と15百万円しか増加していない。いっぽう、販管費は57百万円の増加となり、営業利益は減益となってしまった。

■利益率悪化の説明は?

ビートレンドの決算説明資料をみると、利益率悪化について説明されている。売上原価に占めるソフトウェア運用費のうち、原価を大きく下げる目的で開発したアプリ・プッシュ通知のプラットフォームの移行(開発済み)が当初見通しより1年遅延したことが要因と説明。その影響額は最大で31百万円とのこと。

いちいち、理解できないのは新しいプラットフォームの開発が完了しているものの、移行が遅れている点だ。すでに開発完了しているのであれば、できる限り早く移行すべきではないだろうか。

また、「モバイルオーダーの受注数増加に伴い、仕入原価が増大」と売上原価悪化の説明をしているものの、モバイルオーダーの受注が増加することと、原価の関係が説明されていない。取引規模が増加すると、売上原価が増加するのであれば、ソフトウェアビジネスの利益拡大を実現できない可能性があることに注意が必要だ。ソフトウェアは一旦開発すると維持・管理費を中心とした費用で売上高を増やすことができるため、爆発的に利益拡大を目指せるのが特徴。ラクス、マネーフォワード、freeeなどが代表だ。

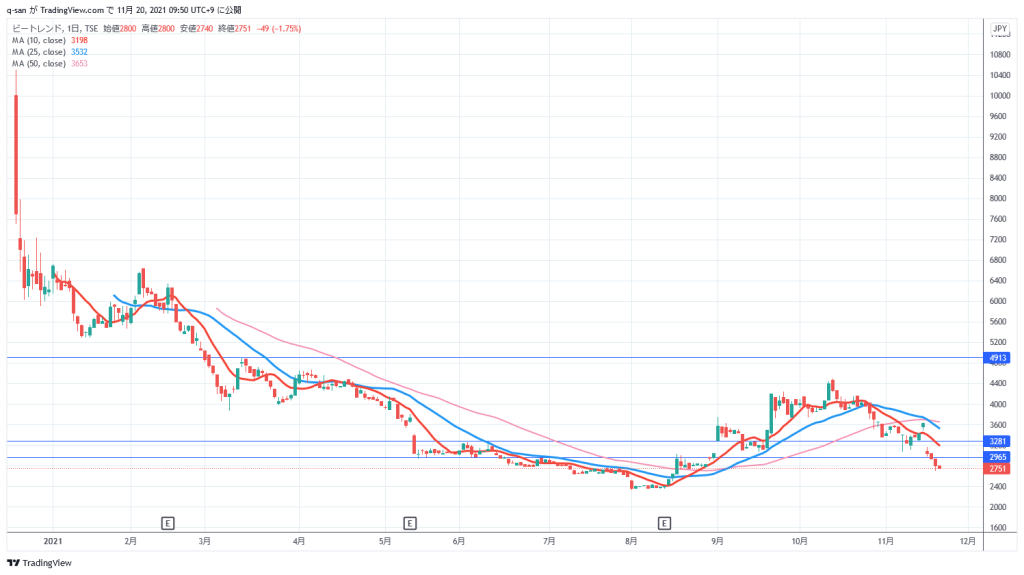

■ビートレンドの株価推移は?

ビートレンドの時価総額は約30億円。現在はLINEミニアプリとスマートフォンアプリの2つで市場開拓を進めている。株価は2021年8月を底に上昇に転じたと思われたものの、今回の決算発表から続落がつづいている。

ビートレンドは現在、どこまでビジネスの種まきを終えて、アフターコロナで収穫に入っていくのか期待したい部分があるものの、売上規模の増加と原価の悪化が相関するならば注意が必要だ。引き続き、業績に注目したい。

以 上