本人確認のiTrustやサーバーや組み込みソフトウェアで使用されるLinuxOSサポートなどをしているサーバートラスト。マイナンバーカードの普及によりiTrustの需要が増えるなど期待される反面、マイナンバーカードの混乱が業績にどのようにかかわってくるのか?また、決算発表では成長性が前年比1ケタ増にとどまり、高い成長を期待する株主からは失望の声が聞こえる。

オンライン本人確認(iTrust)のサイバートラスト、マイナンバー普及でビジネスチャンス増!(2023年5月1日投稿)

■基本情報(2023年7月28日時点)

- 株価:2,603円(10年来高値:5,610円)

- 時価総額:210億円

- 予想PER:22.0倍

- PBR:3.74倍

- 予想配当利回り:0.67%

- 自己資本比率:70.6%

- 会計基準:日本基準

- 株主数:2,345人(2023年3月31日時点)

■サイバートラストの業績は?

サイバートラストの2024年3月期の第一四半期の売上高は14.4億円(前年同期比+2.5%増)、営業利益1.8億円(前年同期比+4.8%増)の増収増益。サイバートラストの売上総利益率は+46.6%(前年同期は+44.2%)、営業利益率は+12.4%(前年同期は+12.1%)と若干改善している。

しかしながら、発表していた年間業績予想は成長性が+20%を超えるものであり、成長の減速を懸念する声が多い。実際に決算発表後には株価が急落している。サイバートラストは高い成長性と収益性が期待されている面があり、株価にはその高い成長性が織り込まれている。

■何が起こっているのか?

サイバートラストは決算発表後の株価下落をみて、「2024年3月期第一四半期決算に関する質疑応答集」という適時開示をおこなった。それほど多くの投資家から問い合わせがあったことが推測できる。

サイバートラストの説明によると、1Qの業績は計画どおり、とのこと。2024年6月にCentOS7というLinuxのオペレーティングシステムが終了になり、後継OSへの移行サービスの需要が4Qに集中すると説明している。ここで疑問になるのは、4Qにしっかり売上が計上されるかどうか?言い換えると、4Qの特需までは、業績が低迷することを暗に意味しているのではないだろうか?

■納得できない説明

現状のサイバートラストからの説明だけでは投資家は納得できないのではないだろうか。4Qまでは業績が低迷する可能性があり、いったん、売却して株価が安定してから購入するということも十分想定できる。サイバートラストの時価総額は約200億円で、株価が下落すると120~150億円くらいまで下落する可能性は十分ありえる。

■サイバートラストの決算説明資料を読み解く!

サイバートラストの売上高の中身をみると、リカーリング比率は70.7%と過去最高となっている。つまり、業績自体は安定していると言える。いっぽうで、プロフェッショナルサービスというコンサルティングサービスが約2億円くらい前四半期から落ち込んでいる。また、ライセンスの売上高が下がっていることも気になる。

iTrustはマイナンバーカードのスマホ搭載での本人認証などで使われている。政府方針としても、マイナンバーカードの普及と活用は必須であり、長期的な方針は変わらないだろう。また、金融機関は不動産電子契約でもiTrustは活用されている。

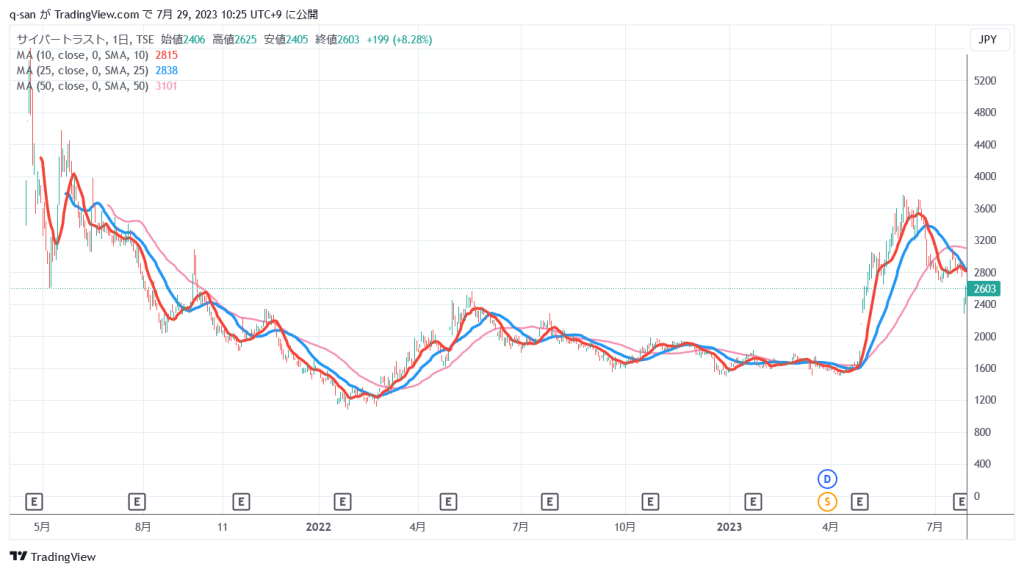

■サイバートラストの株価推移は?

サイバートラストの時価総額は約210億円。株価チャートをみると、最近は大きく株価が上昇していたものの、今回の決算発表でいっきに期待感がしぼんだ形だ。ただ、サイバートラストの事業モデルやサービスは世の中の方向性にマッチしていることは間違いない。引き続き、同社の動向をウォッチしたい。

以 上