靴を中心としたECサイトを展開しているロコンド。前年はユーチューバーを活用したD2Cブランド(オリジナル商品)が好調だったものの、今期はその反動で、売上高は前年同期で△2%となった。長期ビジョンとして2030年に商品取扱高1,000億円を抱えているものの、今期は商品取扱高を250億円→215億円と約14%下方修正することとなった。ロコンドの今後の行方はどうなるのか?

靴を中心としたECサイト展開のロコンド、YouTuber活用も成長鈍化か!?(2021年7月17日投稿)

■基本情報(2021年10月15日時点)

- 株価:1,284円(10年来高値:4,180円)

- 時価総額:147億円

- 予想PER:20.6倍

- PBR:3.27倍

- 予想配当利回り:0.77%

- 自己資本比率:63.5%

- 会計基準:日本基準

■ロコンドの業績は?

ロコンドの2022年2月期の第二四半期の売上高は46.9億円(前年同期比△3%減)、営業利益4.1億円(前年同期比△35%減)の減収減益となった。ロコンドの取扱高比の売上総利益率は+37.8%(前年同期は+39.1%)と前年同期から悪化した。

ロコンドはユーチューバーとのコラボレーションやM&Aを積極的に行っているものの、自社モールの取扱高自体が前年同期比で△13%と大きく落ち込んでいる。これまでは世の中のEC化の流れやロコンドのマーケティング施策により自然体で取扱高が増えていくものと思われていたものの、成長鈍化が明白になった形だ。

■ECモールのアクティブユーザー数の減少!

ロコンドの決算説明資料をみると、自社モールのアクティブユーザー数が2021年5月末の83.3万人から79.2万人に約4万人くらい減少している。ここ3年くらいの推移をみても、アクティブユーザー数の減少はロコンドにとってはじめてのこと。

平均バスケット単価とよばれる注文単価も自社モールは9,026円と2016年1Qの11,731円から大きく減少している。楽天市場やヤフーショッピングなどの他社モールも同様に2016年1Qの7,264円から5,770円に単価下落となっている。

■販管費の大幅な増加!

ロコンドの販管費をみると、トータルで約3億円の費用増加。売上総利益が+3%しか伸びていないなか、販管費が+11.1%も増加しているのは悩ましい。販管費の内訳をみると、人件費で+1.2億円、荷造運搬費で+1億円、広告宣伝費+0.5億円、地代+0.8億円となっている。

地代については倉庫を拡張した結果であるものの、倉庫の拡張と売上規模の増加がそれほどリンクしていないのが致命的だ。

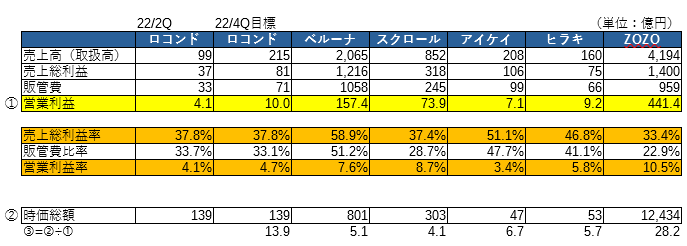

■ロコンドとZOZOの差は?

ロコンドはZOZO(ゾゾ)を意識しているケースが多いものの、ZOZOの取扱高は4,200億円、いっぽう、ロコンドの取扱高は215億円と約20倍の差があることを忘れてはならない。

ロコンドをはじめとしたアパレル、雑貨、インテリア用品などを一般消費者に販売するBtoCモデルは売上高比で営業利益率+10%を超えることは極めて難しい。荷造運送費や広告宣伝費を考えると営業利益率10%は超えれない利益構造となっている。

ZOZOの出店ショップ数は2021年1Q時点で1,488社。いっぽう、ロコンドの出店ショップ数は621社と約2倍ほどの差がある。しかしながら、取扱高でみると20倍ほどの差があるので、人気ショップはロコンドよりもZOZOに集まっているのが実情だ。ロコンドとZOZOにはECサイト上はそれほど差異はないものの、見えない資産(事業規模や歴史)に大きな差があるのが正直なところ。

■ロコンドの株価の行方は?

ロコンドの時価総額は約150億円。昨年は時価総額500億円くらいまで上昇したものの、ユーチューバーのD2Cブランドのヒットが業績を引っ張った形だ。正直、倉庫拡充などで固定費が増加した結果、ロコンドの業績が著しく改善するのには時間がかかりそうだ。

以 上